Im Dorstener Rathaus werden die Schulden gewälzt; Foto: Frenzel

Von Helmut Frenzel

16. Juni 2017. – Es ist eine Zeitenwende. 2016 wurde der “Euro Swissy” abgewickelt, der Vertragspartner hatte den Vertrag gekündigt. Es ging um einen Kredit der Stadt Dorsten, dessen Höhe ursprünglich 7,1 Millionen Euro betrug und der in Schweizer Franken zurückgezahlt werden musste. Da der Franken gegenüber dem Euro in den vergangenen Jahren bekanntlich stark aufwertete, belief sich der Rückzahlungsbetrag auf 10,1 Millionen Euro. Der Differenzbetrag von 3 Millionen war ein Währungsverlust, der im Zuge der Beendigung des Geschäfts bar bezahlt werden musste und also “realisiert” wurde.

Zuvor waren parallel zu den Kurssprüngen des Schweizer Franken bilanzielle Rückstellungen für Währungsverluste gebildet worden. Diese Rückstellungen gingen Jahr für Jahr in die Ergebnisrechnung der Stadt ein, erhöhten ihre Jahresverluste und dezimierten das Eigenkapital der Stadt. Bürgermeister, Kämmerer und Ratsmitglieder spielten die Rückstellungen immerzu herunter. Es handele sich nur um Buchverluste, nicht um “echte Verluste”, weil sie nicht beglichen seien. Diese Darstellung erweist sich nun als wohlfeile Ausrede, die jegliche Diskussion über die fragwürdigen Transaktionen der Stadt verhindern sollte. Damit ist nun Schluss. Der “Euro Swissy”-Verlust ist der erste Währungsverlust, der die Bankkonten der Stadt effektiv als Barausgabe belastet. Es wird nicht der letzte sein.

Fehleinschätzung führt zur Verdreifachung des Währungsverlusts

Der “Euro Swissy” war, wie schon der Name vermuten lässt, kein gewöhnliches Kreditgeschäft. Er wurde nicht wie die frühen Schweizer Franken-Kredite abgeschlossen, um von den günstigeren Zinssätzen zu profitieren und die Kosten der Schuldenexplosion senken zu helfen – es war kein Zinsoptimierungsgeschäft. Es ersetzte ein Vorläufergeschäft, bei dem die Zahlung eines Verlustes von knapp einer Million Euro drohte. Der “Euro Swissy” diente dem alleinigen Ziel, den Verlust aus dem Vorläufergeschäft nicht zahlen zu müssen (und diesen aus den Büchern zu tilgen). Die Stadt spekulierte darauf, den Verlust durch eine zukünftig günstige Kursentwicklung des Schweizer Franken abwenden zu können. So nachzulesen in den Vorlagen für den Haupt- und Finanzausschuss. Das Gegenteil trat ein: als der Verlust 2016 bezahlt werden musste, war er mehr als drei Mal so hoch.

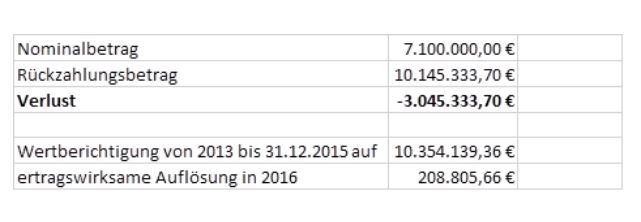

Barverlust von 3,045 Mio. Euro im Zusammenhang mit der Rückzahlung des Euro Swissy Quelle: Presseamt der Stadt Dorsten; Originalauszug aus einer email vom 14. März 2017

Nichtöffentliche Behandlung verstieß gegen die Gemeindeordnung

Warum ist die Bezahlung des Verlustes in 2016 der Öffentlichkeit nicht bekannt? Die Erklärung ist simpel: Verwaltung und Rat der Stadt haben ihre langjährige Übung der Verschleierung der Spekulationsgeschäfte und ihrer Folgen fortgesetzt – frei nach dem bewährten Motto: Darüber wird man ja wohl noch schweigen dürfen. Der jährliche Bericht 2016 über das “Kreditportfoliomanagement” wurde nicht wie in den Vorjahren in öffentlicher Sitzung behandelt, sondern im nichtöffentlichen Teil der Sitzung des Haupt- und Finanzausschusses am 22. Februar 2017. Auch die Berichtsvorlage zur Sitzung wurde nicht veröffentlicht. Dieses Vorgehen ist mit den Vorgaben der Gemeindeordnung unvereinbar. Demnach sind Sitzungen des Rates und Vorlagen öffentlich. Davon kann ohne besondere Gründe nicht abgewichen werden. Auf unsere Anfrage hat die Stadt die Zahlung des Spekulationsverlustes eingeräumt und beziffert (s. oben).

Transparenz ist nicht gewünscht

Zu genehmigen gab es übrigens nichts mehr. Die Rückstellungen für Verluste, die für die Bilanzerstellung relevant sind, wurden schon in den Vorjahren im Rat verabschiedet – unauffällig und ohne dass die Öffentlichkeit etwas davon mitbekam. Jetzt läuft die Bezahlung des Verlustes beim “Euro Swissy” bilanziell gegen die Rückstellungen und hat auf die Ergebnisrechnung 2016 keinen Einfluss. Kein Anlass also, damit an die Öffentlichkeit zu gehen. So passt alles bestens zusammen. Nur nicht darüber reden – ganz im Sinne von Rat und Verwaltung. Aber es hilft nichts, die Zahlungen für die Währungsverluste sind damit nicht zu Ende, sondern erst am Anfang. In 2016 wurde auch ein gewöhnlicher Währungskredit in Höhe von 11,5 Millionen Schweizer Franken getilgt. Dabei dürfte ein weiterer Millionenverlust bezahlt worden sein. Einzelheiten wird man dem Jahresabschluss 2016 entnehmen, wenn er demnächst im Entwurf vorliegt. – Buchverluste sind “keine echten Verluste”? Das war einmal.